Время объединиться!

Особенности кооператива

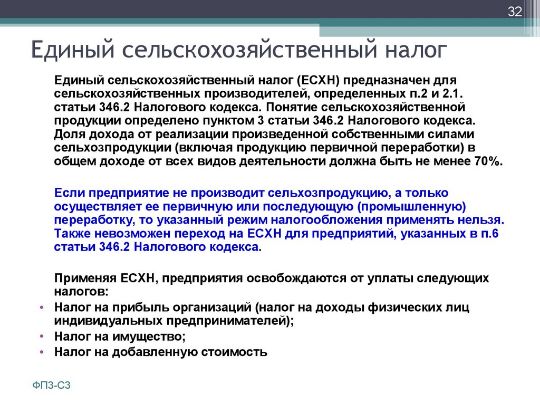

Потребительский кооператив - некоммерческая организация, но вправе вести коммерческую деятельность. У него есть система налогообложения (можем выбрать любую, но я бы рекомендовал ЕСХН или УСН «доходы»).

Коммерческая деятельность там, где есть «реализация» (ст. 39 НК РФ). Когда потребительское общество обеспечивает нужды пайщиков (передавая им тот же товар или услуги), реализацией это не признается (п.3, ст. 39 НК РФ). Нет реализации – нет налогов от реализации! Именно поэтому, принимая паевые взносы от пайщиков и обеспечивая их товаром, у потребительского общества не возникает обязанности по уплате налогов! Но так как есть система налогообложения декларацию сдавать нужно, а если нет доходов от реализации – сдаем нулевую декларацию.

При выплате материальной помощи пайщику НДФЛ начислять нужно, и если он не является работником потребительского общества, выплаты ему не будут образовывать объекта обложения по страховым взносам. Соответственно, в этом случае, потребительское общество не будет плательщиком страховых взносов! А вот доход физлицо все же получило в виде материальной помощи, поэтому, НДФЛ удержать придется.